1年単位の変形労働時間制を導入する場合、大きなハードルとなるのが年間カレンダーです。導入前を比べてどういった違いが出てくるのかも踏まえて、作り方のポイントを解説します。

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

1年単位の変形労働時間制における年間カレンダーとは

1年単位の変形労働時間制を導入する場合、対象期間を平均して1週間の労働時間が40時間を超えないように、対象期間の各日、各週の所定労働時間を決定しなければなりません。

対象期間が1年の場合、年間カレンダーを作成し、それに応じて勤務するのが一般的です。年間カレンダーを作成する前に、注意すべきポイントがあります。

年間カレンダーは分割して作成できる

事前に年間カレンダーを作成するのは難しい業種や会社は少なくありません。勤務カレンダーの作成が一度に難しい場合、対象期間全体を1ヶ月以上の期間に区分することで、以下のように定めることができます。

- 最初の期間における労働日

- 最初の期間における労働日ごとの労働時間

- 最初の期間を除く各期間における労働日数

- 最初の期間を除く各期間における総労働時間

ただし、最初の期間を除く各期間の労働日と労働時間については、その期間の始まる少なくとも30日前に、労働者の過半数で組織する労働組合もしくは労働者の過半数を代表する者の同意を得て書面で定めなければなりません。

また、年間カレンダーは労働者に対して通知し、周知する必要があります。労働者に周知が徹底できていない場合、残業代や勤務時間をめぐって労働者とトラブルに発展しかねないため、注意が必要です。

労働日数の上限は年間280日

1ヶ月単位と同じく1年単位にも労働時間の上限がありますが、加えて1年単位の場合は1年当たり280日という労働日数の上限があります。ただし、対象期間が3ヶ月以下の場合は除きます。対象期間が1年未満の場合は、下記の計算式で労働日数の上限を設定します。

労働日数の上限 = 280日×対象期間の歴日数÷365日(端数は切捨て)

1年間の総労働時間数の上限は2085時間

対象期間における所定労働時間として設定できる総枠は、下記の通り計算します。

対象期間の所定労働時間として設定できる総枠 = 40時間×対象期間の歴日数÷7

1年365日の場合の所定労働時間として設定できる総枠は2085時間です。また、閏年(366日)の場合は2091時間になります。

設定した所定労働時間が短いと導入のメリットが失われる

1日の所定労働時間を年間通じて固定し、繁忙期と閑散期に応じて労働日を増減させる場合、所定労働時間が短くなるほど変形労働時間制を導入するメリットが失われます。

1年単位の変形労働時間制は、対象期間を通じて週平均の労働時間を40時間以内にする必要があります。よって、必要な年間休日数は、以下の計算式で算出します。※端数は切り上げ

年間休日数 = (1日の所定労働時間×7-40)÷(1日の所定労働時間×7)×365(対象期間の暦日数)

1日の所定労働時間を年間通じて固定した場合、必要な年間休日は下記のとおりです。

| 1日の所定労働時間(年間通じて固定とする) | 必要な年間休日数(1年365日) |

| 8.5時間 | 120日 |

| 8時間 | 105日 |

| 7.5時間 | 87日 |

| 7時間 | 68日→85日 |

7時間に固定する場合は、年間労働日数の上限280日を超えるため、必要年間休日は85日(=365日-280日)になります。そうなると、1年間の総労働時間は7時間×280日=1960時間となり、制度導入のメリットである総枠2085時間を十分に活用できないため、メリットは失われます。

分岐点となる1日の所定労働時間は、約7.5時間です。

7.5時間×(365日-87日)= 2085時間

7.5時間よりも短い1日の所定労働時間を年間で固定すると、メリットは失われますので注意が必要です。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

1年単位の変形労働時間制における年間カレンダー作成例

実際に年間カレンダーを作成してみましょう。繁忙期の月と閑散期の月のカレンダー表を抜粋して比較解説します。

繁忙期の月のカレンダー作成例

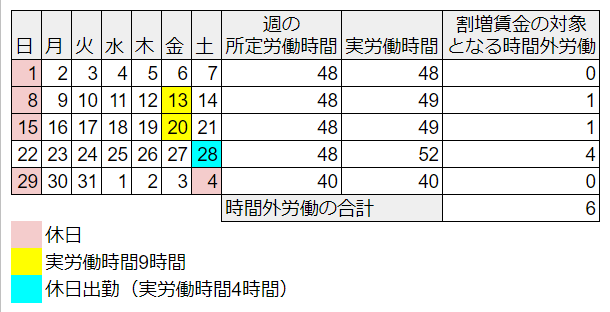

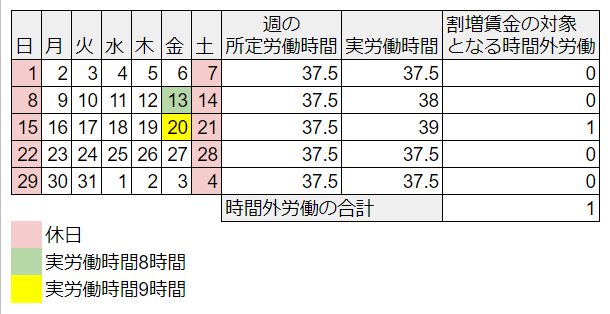

1年単位の変形労働時間制を導入している事業場において、以下の条件のもとで繁忙月のカレンダーの作成例及び実働に対する時間外労働のカウントがどうなるか見ていきます。

- 繁忙期における1日の所定労働時間は8時間とする

- 13日と20日に各1時間ずつの時間外労働を行った

- 28日に4時間の休日労働を行った

1年単位の変形労働時間制を導入している場合

1年単位の変形労働時間制を導入している場合の年間カレンダー作成例です。なお、連続労働日数12日を確保するため、15~28日までを特定期間としています。

1年単位の変形労働時間制を導入している場合、週の所定労働時間を52時間まで(48時間を超える週は連続3週まで)設定できます。

図1のとおり、割増賃金の対象となる時間外労働は合計6時間になります。また、28日については法定休日の労働となるため、別途休日手当も加算されます。

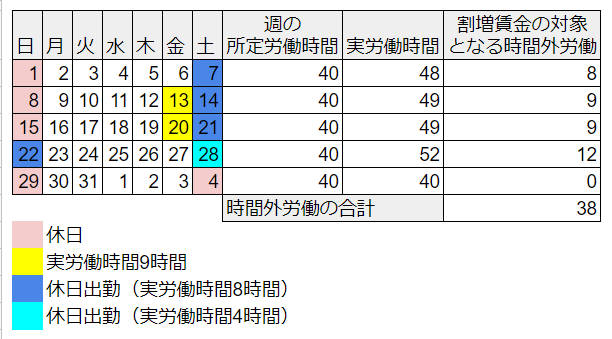

1年単位の変形労働時間制を導入していない場合

1年単位の変形労働時間制を導入していない場合に、同じ稼働実績があったケースの時間外労働のカウントは以下のようになります。

1年単位の変形労働時間制を導入していない場合、週の所定労働時間は40時間までしか設定できないため、1日の所定労働時間が8時間であれば必然的に週休2日になります。

図2のとおり、同じ実労働時間であっても、1年単位の変形労働時間制を導入していない場合、割増賃金の対象となる時間外労働時間の合計は38時間になります。

閑散期の月のカレンダー作成例

閑散期のカレンダーの場合は、週の所定労働時間の設定が法定労働時間を超えないため、1年単位の変形労働時間制の導入有無による差は生じません。以下の条件における作成例と実働に対する時間外労働のカウントを見ていきます。

- 閑散期における1日の所定労働時間は7.5時間に設定する。

- 週休2日とすることで繁忙期との労働時間、労働日数のバランスを取る。

- 基本的に所定労働時間と同じ実労働時間であったが、13日に8時間、20日に9時間の稼働があったものとする。

13日は所定労働時間を超えて8時間労働していますが、法定労働時間の1日8時間は超えておらず、週の法定労働時間40時間も超えていないため、この週の割増賃金の対象となる時間外労働はありません。

20日は9時間労働しており、1日の法定労働時間を超えている1時間分が割増賃金の対象となる時間外労働です。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

さまざまなケースにおける1年単位の変形労働時間制の運用例

1年単位の変形労働時間制を運用していると、途中退職者や部署間の異動などで取扱いを迷うケースが多々出てきます。実際に想定されるケースにおいて、労働時間や賃金をどのように扱うべきなのかを個別に解説します。

1年の途中で「1年単位の変形労働時間制」に移行した場合

事業年度の途中で、1年単位の変形労働時間制に移行したい場合、どのように手続きをすればいいのでしょうか。また、労働時間や残業代はどう考えるのでしょうか。

結論からいうと、事業年度当初に導入する場合と同じで手続きを踏めば問題はありません。1年単位の変形労働時間制の対象期間は、1ヶ月を超え1年以内で設定することになっているため、必ずしも対象期間をちょうど1年とする必要はありません。

対象期間が1年より短くなっても、1日10時間、1週52時間の労働時間の上限は同じです。また、総労働時間の総枠についても、下記の計算式で対象期間の歴日数で算出します。

労働日数の上限 = 280日×対象期間の歴日数÷365日(端数は切捨て)

事業年度の途中から1年単位の変形労働時間制を導入する場合は、導入したい日から事業年度末までを対象期間にすれば、問題は生じません。

「1年単位の変形労働時間制」事業場における、途中採用・途中退職者の扱い

1年単位の変形労働時間制を導入した場合、対象期間中の途中採用、途中退職の労働者も対象になります。ただし、対象者の週平均の所定労働時間が40時間を超えた場合は、賃金の精算が必要になります。

下記の表の通り、年間の所定労働時間を2080時間で設定した場合、途中採用者と途中退職者の取扱いについて解説します。

途中採用者の事例

<前提条件>

- 途中採用者は6月1日付採用(3月31日までの未経過日数304日)

- 実労働時間は所定労働時間と同じ

6月1日~3月31日を対象期間とみた場合、法定労働時間の総枠は「304(日)÷7(日)×40(時間)」で1737.1時間になります。

所定労働時間と同じだけ稼働した場合、6月1日~3月31日の実労働時間は1770時間となり、

「1770-1737.1」で32.9時間分、本来の法定労働時間の総枠を超えます。よって、超過した32.9時間について割増賃金として精算します。

途中退職者の事例

<前提条件>

- 途中退職者は10月31日付退職(4月1日からの既経過日数214日)

- 実労働時間は所定労働時間と同じ

4月1日~10月31日を対象期間とみた場合、法定労働時間の総枠は「214(日)÷7(日)×40(時間)」で1222.8時間になります。

所定労働時間と同じだけ稼働した場合、4月1日~10月31日の実労働時間は1240時間となり、

「1240-1222.8」で17.2時間分、本来の法定労働時間の総枠を超えます。よって、超過した17.2時間について割増賃金として精算します。

社内異動の取り扱い

社内で、1年単位の変形労働時間制の適用部署と適用外部署間の異動が生じた労働者の取り扱いは途中採用者と途中退職者の取扱いに準じます。

具体的には、適用部署に異動になった場合は途中採用者、適用外部署に異動になった場合は途中退職者と同じ考えに基づいて賃金の精算を行います。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

1年単位の変形労働時間制とカレンダーについてよくある質問

1年単位の変形労働時間制とカレンダーについて、よく寄せられる質問をQ&A形式でまとめました。

- Q1ヶ月単位の変形労働時間制でもカレンダーは必要?

- A

1ヶ月単位の変形労働時間制の場合、就業規則等で変形期間における各週・各日の所定労働時間が特定できればよく、特にカレンダーを作成し届け出る必要はありません。

ただし、規定の中で「具体的な所定労働時間にはついては、別途カレンダーにて定める」旨の文言がある場合は、これに該当するカレンダーを作成する必要があります。

- Q1年単位の変形労働時間制のカレンダーは、途中で変更できる?

- A

1年単位の変形労働時間制のカレンダーは、一度作成し届け出たあとに変更することは原則認められません。

これは、変形労働時間制があらかじめ日ごと週ごとの所定労働時間を特定することで、労働時間の柔軟な取り扱いを認める制度であり、かりに勝手な変更を認めてしまうと制度の前提が失われてしまうためです。

そのため、あとから労働日と休日の振替や所定労働時間の変更などが生じる可能性がある場合は、対象期間全体を1ヶ月以上の期間に区分し、最初の期間を除く各期間の労働日と労働時間については、あとから定めることも認められています。

なお、この場合においては、その期間の始まる少なくとも30日前に、労働者の過半数で組織する労働組合もしくは労働者の過半数を代表する者の同意を得て、書面で定めなければなりません。

1年単位の変形労働時間制の導入には、勤怠管理システムが有効

1年単位の変形労働時間制を導入した場合、一番苦労するのは、非常に複雑な作業になる労務管理です。煩雑な勤務カレンダーの管理、残業代の計算などマンパワーが必要になります。

これに途中採用者や途中退職者の賃金を個別に精算するとなると、さらに負担は重くのしかかります。勤怠管理システムを導入すれば、変形労働時間制の管理だけではなく、人事労務管理全般の負担が劇的に軽減されます。

「勤怠管理システムの選定比較サイト」を利用すれば、多様なシステムを要件別に一括で比較できるため、御社にマッチした最適なシステムを楽に見つけ出せます。

勤怠管理システムでお困りのあなたへ

・今よりも良い勤怠管理システムがあるか知りたい

・どのシステムが自社に合っているか確認したい

・システムの比較検討を効率的に進めたい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。