フレックスタイム制における残業代の考え方を、会社と労働者で共有しておくことで、良好な関係を保ったまま制度を運用できます。

フレックスタイム制は、労働時間の融通が利く制度として、特にワークライフバランスを重視する労働者に人気です。

しかし、導入の有無により残業代の計算方法が異なるため、中には「会社が残業代削減を目的に、制度を悪用しているのではないか?」と疑いを持つ労働者も少なくありません。

具体的な計算は労務や経理担当者に委ねるにしても、土台となる考え方については使用者として理解しておく必要があります。さらに、労働者に説明して理解してもらうことで、労使双方納得したうえでのフレックスタイム制度の運用ができます。

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

フレックスタイム制の残業代は清算期間トータルで考える

フレックスタイム制において残業代の対象となる時間外労働は、日単位や週単位ではなく、清算期間のトータル時間でカウントします。

ただし、清算期間が1ヶ月を超え3ヶ月以内の場合は、月ごとにカウントする例外があり、これらを区別してカウントしなければなりません。

フレックスタイム制についておさらい

フレックスタイム制は、労働者が始業時刻と終業時刻を決定できるのが大きな特徴です。

一方、使用者は清算期間といわれるフレックスタイム制の対象となる期間を定めます。また、所定労働時間内でコアタイムとフレキシブルタイムを定めることが可能です。

コアタイムは労働者が1日の中で必ず働かなければならない時間帯で、フレキシブルタイムは労働者が自らの選択によって労働時間を設定できる時間帯です。

設置は任意ですので、必ず定めなければならないものではありませんが、設置する場合は労使協定で定める必要がありますので注意が必要です。

フレックスタイム制における総労働時間の設定方法

清算期間における総労働時間は、「1ヶ月単位の変形労働時間制」と同様に、1週間の平均労働時間が40時間(特例措置対象事業場は44時間)を超えないように設定する必要があります。法定労働時間の上限時間(総枠)は、下記の計算式で算出します。

上限時間(総枠)=1週間の法定労働時間(40時間または44時間)×清算期間の歴日数÷7

| 歴日数 | 法定労働時間40時間の事業場 | 法定労働時間44時間の事業場 |

| 31日 | 177.1時間 | 194.8時間 |

| 30日 | 171.4時間 | 188.5時間 |

| 29日 | 165.7時間 | 182.2時間 |

| 28日 | 160.0時間 | 176.0時間 |

週の法定労働時間40時間の事業場における歴日数30日の場合でみると、月の所定労働時間を171.4時間に収まるように設定する必要があります。

完全週休2⽇制の事業場における特例

完全週休2日制の事業場においては、曜日の巡りによっては、1日あたりの実労働時間が8時間以内であっても、法定労働時間の総枠を超えてしまう不具合が起こる場合があります。

たとえば、土日が休日の事業場で、1日が月曜日・暦日数30日の月の所定労働日数は22日となります。1日の実労働時間が8時間だった場合、トータルの労働時間は176時間(8×22)となります。

ところが、先に挙げた法定労働時間の総枠を見ると、暦日数30日は171.4時間が上限となっています。つまり、1日及び週の労働時間が法定労働時間を超えていないにも関わらず、時間外労働が発生してしまうということになります。

このため、以下の条件を満たすことにより、「清算期間内の所定労働日数×8時間」を期間内の労働時間の総枠として取り扱うことが認められています。

- 完全週休2日制(週の所定労働日数5日)の労働者であること

- 上記の労働時間の総枠の取り扱いに関して、労使協定が締結されていること

清算期間が1ヶ月以内の場合は期間トータルでカウントする

フレックスタイム制の時間外労働は、清算期間が1ヶ月以内か、1ヶ月を超え3ヶ月以内かで計算方法が大きく異なります。

まず、清算期間が1ヶ月以内の場合、設定した所定労働時間を超えていれば、その超過した時間分を時間外労働となります。更に法定労働時間の総枠を超えた時間分は、法定外労働時間として割増賃金の対象となります。

清算期間30日、所定労働時間170時間に対し、実労働時間が180時間であった場合は、時間外労働は10時間(180-170)、うち法定外労働時間は8.6時間(180-171.4)になります。

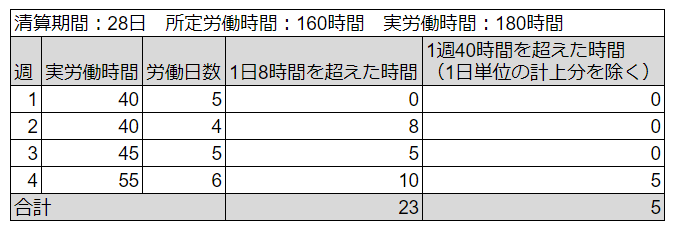

1年単位や1ヶ月単位の変形労働時間制のように、1日及び1週間ごとに法定労働時間を超えているかを確認する必要はありません。以下の事例で説明します。

この事例では、フレックスタイム制を導入している場合の時間外労働は、所定労働時間(法定労働時間の総枠も同じ)を超過している20時間(180-160=20時間)になります。

対して、フレックスタイム制を導入していない場合では、法定労働時間の1日8時間、週40時間を超過した時間分が時間外労働になります。つまり、1日単位及び週単位で計上した28時間が時間外労働となります。

フレックスタイム制導入により、時間外労働が8時間少なくなるわけです。使用者側にとっては支払う残業代が減るため問題ありませんが、労働者からすれば同じ実労働時間で残業代が減ることに対して不満に感じるのもある程度無理はありません。

清算期間が1ヶ月を超える場合は月単位でもカウントする

一方、清算期間が1ヶ月を超え3ヶ月以内の場合の時間外労働は、下記1.と2.の合計を時間外労働としてカウントします。

- 1ヶ月ごとにカウントする時間外労働

- 1ヶ月あたりで週平均50時間を超過した時間分をカウントします

- 清算期間を通じてカウントする時間外労働

- 清算期間の法定時間の上限(総枠)を超えている時間分を、最終月の時間外労働としてカウントします

- ただし、1.でカウントした分は除きます

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

実労働時間が清算期間の総労働時間に不足した場合はどうなる?

労働基準法24条では、賃金はその当月分として全額支払わなければならないと定められています。

よって、フレックスタイム制では、実労働時間が清算期間の所定労働時間を超過した場合、その超過分を翌月以降の時間外労働として繰り越すことはできません。

対して、実労働時間が清算期間の所定労働時間に満たなかった場合、使用者は2つの措置を取ることができます。

清算方法1:不足した時間分を控除して支払う

設定した総労働時間に達していない場合は、ノーワーク・ノーペイの原則に従って、不足時間分に相当する賃金を控除して支払うことが可能です。

例えば、定められた所定労働時間170時間に対し、実労働時間が160時間だった場合には不足した10時間分の賃金を控除して清算可能です。

清算方法2:賃金は控除せず、不足した時間分を翌月に組み込む

賃金控除を行わず、不足時間分を次の清算期間に繰り越すことも可能です。

清算期間における実際の労働時間に不足があった場合に、総労働時間として定められた時間分の賃金はその期間の賃金支払日に支払うが、それに達しない時間分を、次の清算期間中の総労働時間に上積みして労働させることは、法定労働時間の総枠の範囲内である限り、その清算期間においては実際の労働時間に対する賃金よりも多く賃金を支払、次の清算期間でその分の賃金の過払を清算するものと考えられ、法第24条に違反するものではないこと。

昭和63年1月1日基発1号

例えば、定められた所定労働時間170時間に対し、実労働時間が160時間だった場合に、賃金控除は行わず170時間分の賃金を支払ったうえで、不足分の10時間を次の清算期間に繰り越し、翌月の所定労働時間を180時間に設定可能です。

ただし、法定時間の上限(総枠)を超過している時間分については、時間外労働のカウントになりますので、注意が必要です。歴日数31日の清算期間の場合、177.1時間が法定労働時間の上限(総枠)となります。

よって、新たに総労働時間180時間とした月は、170時間を超えても時間外労働にはなりませんが、177.1時間を超えた2.9時間分に関しては、法定外の時間外労働としてカウントしなければなりません。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

具体的ケースで考えるフレックスタイム制の残業代計算

具体的なケースとして、ある事業場における3ヶ月の実労働時間を切り出し、清算期間の違いにより残業代の計算がどう違ってくるのかを見ていきます。

【前提】フレックスタイム制を採用している事業場において、4~6月の実労働時間がそれぞれ160時間、230時間、170時間であった。

【ケース1】清算期間1ヶ月:総労働時間170時間のフレックスタイム制を3ヶ月運用した。 【ケース2】清算期間3ヶ月:総労働時間520時間のフレックスタイム制を3ヶ月運用した。

ケース1:清算期間1ヶ月の場合

それぞれの清算期間は独立しているため、月ごとに計算していきます。

- 4月:実労働時間160時間(所定労働時間に10時間不足)

- 総労働時間170時間に達しなかったものの、賃金控除は行わず170時間分全額を支払ったうえで、不足分の10時間を翌月に繰り越しました

- 5月:実労働時間230時間(繰り越し後の所定労働時間180時間を50時間超過)

- 総労働時間を超えた50時間分(50=230-180)が時間外労働となります。

- また、繰り越し後に設定した180時間は、暦日数31日の総枠177.1時間を超えているため、超過分2.9時間(2.9時間=180-177.1)も時間外労働となり、合計52.9時間(52.9=50+2.9)となります。

- 6月:実労働時間170時間(所定労働時間の過不足なし)

- 実労働時間が総労働時間を超えていないため、時間外労働は発生しません。

- 4~6月の法定外時間外労働時間合計:52.9時間

ケース2:清算期間3ヶ月の場合

期間トータルの実労働時間は560時間(560=160+230+170)ですが、それぞれの月ごとに週平均50時間を超えていないかを計算し、続いて清算期間トータルで超えている分を計算します。

各月の週平均50時間となる月間労働時間の算出

1ヶ月ごとに、各月の週平均労働時間が50時間となる月間労働時間を算出します。

週平均50時間となる月間労働時間=50時間×各月の暦日数÷7

| 歴日数 | 月間労働時間 |

| 31日 | 221.4時間 |

| 30日 | 214.2時間 |

| 29日 | 207.1時間 |

| 28日 | 200.0時間 |

清算期間における法定外労働時間(総枠)の算出

次に、清算期間における法定労働時間の上限(総枠)を計算します。4月~6月の暦日数は91日のため、法定労働時間の上限(総枠)は、520時間(520時間=40×91÷7)となります。

各月ごとに週平均50時間を超えている時間を算出

- 4月:実労働時間160時間(時間外労働なし)

- 週平均50時間となる214.2時間を超えていないため、時間外労働は発生しません

- 5月:実労働時間230時間(時間外労働8.6時間)

- 週平均50時間となる221.4時間を超える8.6時間分(8.6=230-221.4)を5月分の法定外時間外労働として、25%増の割増賃金を支払います

- 6月:実労働時間170時間(時間外労働なし)

- 週平均50時間となる214.2時間を超えていないため、時間外労働は発生しません

清算期間を通じて法定労働時間を超えた時間を算出

最終月である6月分の賃金を支払う際、清算期間トータルの状況を確認します。4~6月の法定内労働時間の上限(総枠)520時間に対して、実労働時間は560時間であり、総枠を超えた時間は40時間になります。

よって、5月分でカウントした8.6時間分を除いた31.4時間分(31.4=40-8.6)を6月分の法定外時間外労働として、25%増の割増賃金を支払います。

清算期間による残業代の比較結果

以上、本ケースにおける時間外労働は下記のとおりとなり、清算期間3か月で運用するほうが残業代は抑えられる結果となりました。

- ケース1の清算期間1ヶ月で運用した場合:時間外労働は計52.9時間

- ケース2の清算期間3ヶ月で運用した場合:時間外労働は計40時間

フレックスタイム制の残業代計算には、勤怠管理システムが必須

フレックスタイム制における残業代の計算は、他の1年単位や1ヶ月単位の変形労働時間制に比べて計算のステップが少なく理解しやすいのは確かです。

とは言え、実際に労務管理や給与計算を行う際には、制度を導入していない事業場に比べて煩雑になるのもまた事実です。人事労務部門の業務負担増は、戦略的な人事業務に支障を来しかねません。

また、残業代が不当に削減されていると誤解している労働者に対しては、納得のできる説明が必要です。

業務負担の抑制の観点からも、労働者への説明という観点からも、勤怠管理システムの導入が効果的で、フレックスタイム制のスムーズな運用が可能になります。

勤怠管理システムの導入を検討される際は、ぜひ勤怠管理システムの選定・比較ナビを参考にしてみてください。

勤怠管理システムでお困りのあなたへ

・今よりも良い勤怠管理システムがあるか知りたい

・どのシステムが自社に合っているか確認したい

・システムの比較検討を効率的に進めたい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。