近年のコロナ禍などによる短期的な雇用調整として、出向契約が注目されています。

出向が行われた場合、出向者に支払う給与や賞与、残業代は出向元と出向先がどのように負担するのでしょうか?また、社会保険料はどちらに納付義務があるのでしょうか?

この記事では、出向における給与や社会保険料のそれぞれの負担について、わかりやすく解説します。

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

出向とは

「出向」とは、グループ企業や提携企業間で交わされる出向契約に基づいて、労働者が出向先企業と新たな雇用契約を結ぶことを言います。

出向元と出向先は、労働者を出向させる前に出向契約を締結し、労働条件・出向期間・職務内容など、様々な項目に関して取り決めを行います。出向後にトラブルが起きないよう、細部に至る部分まで決めておくことが重要です。

出向は、新型コロナウイルス感染拡大に伴う余剰人員の整理や労働力不足を解消する方法として、注目が高まりました。出向先はグループ会社・子会社・他企業など、企業規模や出向の目的によって異なります。

出向には、労働者が出向元企業とも雇用関係を維持し続ける「在籍出向」と、労働者が出向元企業との雇用関係を解消し、出向先とのみ雇用関係を結ぶ「転籍出向」の2種類があります。

在籍出向とは

在籍出向とは、労働者が出向元との雇用契約を維持しつつ、出向先において就業する形態を指します。出向元と出向先、双方と雇用契約を締結している点が特徴です。

在籍出向は出向先で一定期間勤務した後、出向元に戻ってくることを前提としています。特定の業務やプロジェクトが終わると出向元に戻るため、出向期間は一般的に半年~3年間に設定されます。

在籍出向を命じるためには、基本的に対象労働者に出向先の情報や出向契約で取り交わされた労働条件などを説明し、個別に同意を得る必要があります。

ただし、就業規則等に「出向を命ずることがある」旨の規定があり、かつ従業員に周知されている場合に限り、個別の同意がなくても出向を命じることが可能です。

兼務出向とは

「兼務出向」とは、在籍出向のうち、出向者が出向元・出向先の双方において就業するものを指し、「部分出向」などと呼ばれることもあります。

たとえば、1週間のうち3日は出向元、2日は出向先で働くといった勤務形態が該当します。企業によっては月初め~月中を出向元で働き、月中~月末を出向先で勤務するケースも考えられるでしょう。

兼務出向は、業務量に応じて人手不足の解消や人件費の削減に効果を発揮しますが、対象労働者が過重労働に陥らないよう、出向元・出向先双方に十分な配慮が求められます。

転籍出向とは

転籍出向とは出向元との雇用契約を解消し、出向先と雇用契約を新たに締結する形態の出向です。労働者にとっては転職と同じような形になります。出向元との雇用契約を解消するため、基本的に戻ることは想定されていません。

仮に出向元に戻る場合、改めて雇用契約を締結する必要があります。転籍出向を命じるためには在籍出向と異なり、就業規則の規定・周知のみでは足りず、必ず対象労働者の個別同意を得なくてはなりません。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

在籍出向における給与の負担はどうなる?

転籍出向の場合は、出向元との雇用契約が終了し、以降出向元が何かを負担するということが基本的にないため、本記事の以降の解説は在籍出向を中心に進めていきます。

出向における給与負担については、法律上の明確な規定はなく、基本的には出向元・出向先双方の出向契約での取り決めに基づいて処理することとなります。

支給方法は3パターン

出向者に対する給与の支給方法としては、基本的に以下3つのパターンが考えられます。

- 出向先が出向者に直接支給し、差額がある場合は出向元が補填

- 出向先が出向元に対して給与負担金を支払い、出向元が出向者に支給

- 出向元と出向先それぞれが分担して支給

負担金が課税対象になる可能性も

出向者の給与を出向元が全額負担し、出向先が負担しなかった場合、本来労務の提供を受けている出向先に対する「経済的利益の無償の供与」に該当するため、出向元において寄附金課税の対象となります。

一方で、出向先が出向元に支払う負担金が、本来の給与額を超えており、その差額について合理的な理由が認められない場合、出向元への寄付金として課税対象となる可能性があります。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

在籍出向における各種保険料の負担はどうなる?

出向契約で負担先を自由に決められる給与の負担先とは異なり、社会保険料の負担に関しては一定のルールが存在します。

基本的には、出向者に給与を支給している窓口企業が負担し、納付義務を負うことになります。この原則を踏まえて、以下で個別の取り扱いについて解説していきます。

社会保険料は窓口企業が負担

社会保険料(厚生年金保険料及び健康保険料)は、出向元・出向先のうち、実際に給与を支給する側の適用を受けます。実際の給与負担割合に関係なく、たとえば出向先が80%の負担金を支払っていても、出向者への給与支払い窓口が出向元であれば出向元が負担することになります。

また、出向元・出向先それぞれから給与が支給されている場合は、支給する額に応じて按分して、双方がそれぞれ負担・納付します。

この際、双方の企業で被保険者資格を満たす場合には、出向労働者がどちらの被保険者となるか選択し、管轄年金事務所に「二以上事業所勤務届」の提出が必要となります。ただし、実際には一般労働者が双方で被保険者資格を満たすケースは、ほぼ無いと言っていいでしょう。

雇用保険料は給与の多いほうが負担

雇用保険料は、主に給与を支給する方が負担します。双方から給与が支給されている場合は、負担割合の大きい方が保険料を負担することになります。

かりに出向先の負担となる場合は、出向元にて被保険者資格喪失の手続き、出向先にて被保険者資格取得の手続きが必要となるため、手続きが漏れないよう注意しましょう。

また、出向者が退職した場合は、基本的に雇用保険から基本手当(いわゆる「失業手当」)が支給されます。この際の失業手当の額は、雇用保険料を負担している企業の給与を基に算出されるため、手続きの手間や失業手当の点も考慮し、どちらが負担をするか決めましょう。

労災保険料は出向先が負担

労災保険料については、給与の負担割合などにかかわらず、常に出向先が負担します。出向元から給与が支給されている場合は、その支給額も含めた金額が保険料算定基礎となります。

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

在籍出向における残業代・賞与・退職金の負担はどうなる?

残業代・賞与・退職金の支払いに関しては、基本的には出向元・出向先双方の話し合いにより、出向契約に規定することになります。

残業代の計算

出向労働者の残業(法定時間外労働)については、基本的に出向先の36協定が適用されます。よって、上限時間や割増賃金率は出向先のものが適用されることになり、かりに出向先において36協定が締結・届出されていなければ、そもそも残業を命じることができません。

また、出向先の割増賃金率が出向元の割増賃金率よりも低い場合は、労働者の不利益とならないよう差額を補填し、負担分を精算することになります。

なお、出向契約において、出向元で支払うという取り決めをしても差し支えありませんが、その場合は出向先が労働時間や休日労働などの情報を、出向元に提供する必要があります。

賞与の算定と支給

出向労働者への賞与は、労務の提供を受ける出向先が支給するのが一般的です。

出向元の賞与基準に従って賞与を支給する際に、出向先の賞与基準を上回っていた場合は、出向元が差額を補填して精算することになります。

退職金の支払いと勤続年数通算

退職金の算定基礎となる勤続年数については、出向先での勤務期間(出向期間)も含めて通算するのが一般的です。

支給は出向元にて行うことになりますが、この際に出向期間中の退職金相当分を出向先が負担しなくても、相当の理由があれば課税対象にはなりません。

なお、出向元との雇用契約が終了する転籍出向の場合は、退職金の支払いタイミングとして、以下の2パターンが存在します。

- 出向時に出向元が支払い、退職時に出向先が自社勤務年数分を支払う

- 退職時に出向先が出向元での勤続年数と合算して支払う

勤怠管理システムの検討でお困りのあなたへ

・システム検討時に注意すべき点を整理したい

・システムにより効率化できる点を整理したい

・システムの運用で注意すべき点を整理したい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。

出向の給与についてよくある質問

出向の給与について、よく寄せられる質問をQ&A形式でまとめました。

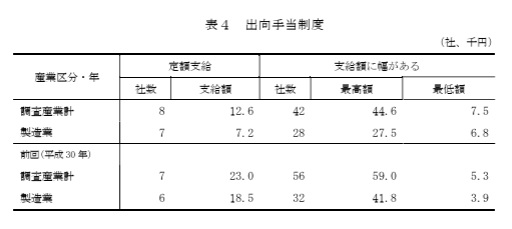

- Q出向手当の相場は?

- A

出向手当は、支給の有無も含めて任意であるため、企業によって金額にも幅があります。厚生労働省の「令和5年賃金事情等総合調査」によると、出向手当を定額支給している企業の平均支給額は12,600円となっています。

また、支給額に幅を持たせている企業でみると、最低額が7,500円、最高額が44,600円という結果になっています。

令和5年賃金事情等総合調査|厚生労働省

- Q海外出向の場合、社会保険料の負担はどうなる?

- A

海外法人へ出向する場合、出向元の国内企業から給与が支給されている場合は、出向元が社会保険料を負担・納付します。

ただし、出向先の国においても社会保険料が徴収されることがあります。この場合は、出向先の国が日本と「社会保障協定」を締結していれば、当該国における社会保険加入は免除され、二重納付を回避できます。

出向先の国が日本と社会保障協定を締結しているかは、日本年金機構の「社会保障協定」のページから確認できます。

勤怠管理システムは出向にも有効

出向の費用負担については出向契約を締結する際、ある程度自由に定められます。給与の負担先=社会保険や雇用保険の負担も兼ねるため、手続きの手間も含めてどちらが負担するかを明確にしておきましょう。

「出向対象者に不利益が生じないよう配慮する」、「出向後のトラブルを避ける」を念頭に、出向契約の内容を積めましょう。費用負担に関する事項は細部に至るまで、明確に定めておくことが重要です。

在籍出向は出向元と出向先、双方にとってメリットの多い制度です。勤怠データの共有に必要な勤怠管理システムの導入が助成金の対象となるため、積極的に活用していきましょう。ですが、初めて勤怠管理システムを導入する場合、わからない点も多いでしょう。

「勤怠管理システムの選定・比較ナビ」をご利用いただくと、出向労働者の管理にも便利な勤怠管理システムの中から、自社に最もマッチングする製品を探し出せます。低コストでハイスペックな機能を搭載している勤怠管理システムを多数扱っている点も、嬉しいポイントです。

在籍出向の活用を検討している方は、勤怠管理システムの選定・比較ナビを是非ご利用ください。

勤怠管理システムでお困りのあなたへ

・今よりも良い勤怠管理システムがあるか知りたい

・どのシステムが自社に合っているか確認したい

・システムの比較検討を効率的に進めたい

勤怠管理システムを見直したい方は、勤怠管理システムの選定・比較ヨウケンをご活用ください。無料でご利用できます。